Lietuvos banko (LB) skaičiavimais, šiuo metu lietuviai „kojinėje“ laiko 22,6 mlrd. eurų. Tinkamai įdarbinti, šie pinigai galėtų generuoti finansinę grąžą bei kurti papildomą naudą. Vietoje to, juos po truputį graužia infliacija.

2024 m. LB duomenimis, pagrindinėmis taupymo priežastimis lietuviai įvardija galimas nenumatytas išlaidas ir finansinės būklės pablogėjimą. Noras, kad sukauptos lėšos generuotų investicinę grąžą, aktualus vos 9 proc. lietuvių. Kitaip tariant, vos vienas iš dešimties Lietuvos gyventojų aktyviai rūpinasi tuo, kad pinigai uždirbtų pinigus.

„Apklausos rezultatai nustebino – nors kaupiančiųjų pensijų fonduose yra 1,4 mln., žmonės nepriskiria II pakopoje kaupiamo turto prie grąžą generuojančio finansinio turto. Daug žmonių vis dar nežino, kad pensijų fondai ne tik saugo, bet ir uždirba pinigus. Pavyzdžiui, vien per praėjusius metus vidutinis dalyvis gavo apie 880 eurų grąžos, o šiais metais kaupiančiųjų pensijai sąskaitas jau papildė dar keliais šimtais eurų“, – atkreipia dėmesį Lietuvos investicinių ir pensijų fondų asociacijos (LIPFA) valdybos narys Vaidotas Rūkas.

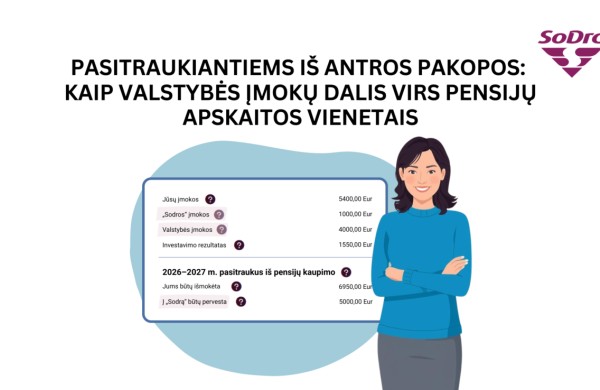

V. Rūkas pastebi, kad uždirbtas pelnas nėra virtualus, nuo 2026 m. jį bus galima „pačiupinėti“ ir nesulaukus pensijos. Gyventojai turės galimybę kartą atsiimti iki ketvirtadalio sukauptų lėšų, visas lėšas, jei kaupimas taptų apsunkintas ar betikslis, o pasitraukimo atveju – investuotą sumą kartu su uždirbtu pelnu. Valstybės paskata ir „Sodros“ įmokos tokiu atveju bus konvertuojamos į „Sodros“ taškus.

Tiek kaimyninės Estijos pavyzdys, tiek mūsų šalies apklausų duomenys rodo, kad iš kaupimo II pensijų pakopoje gali pasitraukti nuo 20 proc. iki 40 proc. ar dar daugiau dabartinių jos dalyvių.

„Estijos reformos duomenys atskleidė, kad didžiausia atsiimtų lėšų dalis teko vartojimui ar liko gulėti sąskaitose, užuot davusios grąžą. Tik nedidelė atsiimtų lėšų dalis buvo įdarbinta, nežinia kokia jų – sėkmingai. Galima daryti prielaidą, jog ir Lietuvos gyventojų pelnas iš finansinio turto sumažės daliai žmonių atsiėmus lėšas iš pensijų fondų“, – pabrėžia V. Rūkas.

Kiek šviesi mūsų ateitis?

Atsižvelgiant į dabartinę Lietuvos demografinę situaciją ir matant jos tendencijas, nesunku daryti išvadą, kad mūsų šalies pensijų sistema patirs vis didesnį spaudimą. Šiuo metu Lietuvos gyventojai vidutiniškai gauna maždaug 47 proc. vidutinio darbo užmokesčio dydžio pensiją. Šis dydis vadinamas vidutine pajamų pakeitimo norma.

2024 m. Tarptautinio valiutos fondo (TVF) ekspertų skaičiavimais, vien tam, kad ji būtų išlaikyta, Lietuvai artimiausiais dešimtmečiais gali tekti papildomai skirti 5 proc. bendrojo vidaus produkto (BVP).

„Galimybių, kaip užtikrinti finansavimą pensijų gavėjams esamame lygyje, nėra labai daug. Pirmoji – didinti „Sodros“ mokesčius taip, kad perskirstymas palypėtų nuo dabartinių 7 proc. iki 12 proc. BVP. Antroji – toliau ilginti pensinį amžių, kaip buvo daroma iki šiol. Trečioji – Lietuvos darbo rinką papildyti 700 tūkst. imigrantų, kai 2025 m. pradžioje Lietuvoje gyveno maždaug 217 tūkst. užsieniečių. Ir ketvirtoji – kam tęsti, o kam pradėti finansinio turto kaupimą savo ateičiai jau šiandien. Todėl kuo ilgiau atidėsime kaupimą, tuo labiau reikės imtis pirmųjų trijų priemonių“, – konstatuoja V. Rūkas.

Kaip ir kur investuoti?

Kiekvieną mėnesį kaupiant II pakopos pensijų fonde tipine 3 proc. + 1,5 proc. apimtimi (šiandien tai sudaro apie 73 Eur + 30 Eur per mėnesį nuo vidutinio darbo užmokesčio), po 30 metų II pakop būtų sukaupta 137 tūkst. eurų.

„Skaičiuojant nuo gyvenimo ciklo fondų įkūrimo 2018 m., vidutinė metinė pensijų fondų investicinė grąža buvo 9,9 proc., o bendrai per pastaruosius septynerius metus Lietuvos II pakopos pensijų fondai papildomai juose kaupiančiųjų turtą išaugino net 75,8 proc. Bendra juose sukaupto turto suma šiemet perkopė įspūdingą 10 mlrd. eurų ribą. Tokios sumos pakaktų jau šiandien mokėti pensijas visiems senatvės pensijų gavėjams beveik dvejus metus“, – pasakoja V. Rūkas.

2018 m. sukurtoje ir tebeveikiančioje „Sodros“ pensijų fondų skaičiuoklėje tikėtasi 3 proc. investicinės grąžos iš obligacijų ir 7 proc. iš akcijų. Realybėje pasiektas rezultatas viršijo prognozes su kaupu.

Profesionalus ir pelningas investavimas – nuolatinis darbas

Norint tikrai pelningai investuoti, tam reikia skirti nemažai laiko – ieškoti, domėtis, lyginti, skaičiuoti ir reaguoti.

„Kaip ir bet kurioje kitoje profesinėje srityje, pensijų fondų valdytojams tai yra kasdienis darbas. Kitaip tariant, jie šiai sričiai kiekvieną dieną skiria tiek laiko, kiek individualiai investuojantis žmogus skirti niekuomet negalės“, – sako V. Rūkas.

Pasak jo, nereikėtų užmiršti ir kitų II pakopos pensijų fondų privalumų – pavyzdžiui, fakto, kad tai yra vienintelis investicinis instrumentas Lietuvoje, prie kurio aktyviai prisideda ir valstybė, papildomai kiekvieną mėnesį pridedanti po 1,5 proc. nuo šalies vidutinio darbo užmokesčio (2026 m. apie 400 Eur per metus).

„Be abejo, kiekvieno žmogaus situacija yra unikali. Bendras vardiklis ar universalus receptas, kaip elgtis su II pakopoje sukauptomis lėšomis, neegzistuoja – kiekvienam teks apsispręsti pačiam. Bet kuriuo atveju reikia nuodugniai apsvarstyti visas galimas pasekmes ir neskubėti priimti sprendimo, kurio vėliau gali tekti gailėtis“, – apibendrina V. Rūkas.

LIPFA pranešimas spaudai

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}